「クレジットカードでの買い物は借金です」

そういうと「そんな大げさな!」と思う人もいるかもしれませんが、これは紛れもない事実です。

手元にお金がなくても使えて便利だから、ポイントやマイルが貯まるからといったカジュアルな理由で利用する人がたくさんいますが、かならず借金であることを思い出すようにしてください。

クレジットカードとは、3章に書いた個人の「信用」を担保に、カード会社が利用者に代わって代金の支払いを行う仕組みです。

利用者は審査を受けることでカードが渡され、一定の条件の範囲内で、代金後払いで商品を購入したりサービスの提供を受けたりできます。

利用する際には以下のような点を知っておく必要があります。

●利用限度額

カードの種類や、利用状況によって増減する。カードの利用明細等で自分のカードの利用限度額を把握し、限度額の範囲内で利用するよう心がける。

●支払い方法

・一括払い…翌月に一括して支払う方式。手数料は不要

・ボーナス一括払い…商品等を購入した翌ボーナス時期に一括して支払う方式。一般的に手数料は不要

・分割払い…支払い回数、月々の支払額を決めて支払う方式。多くのクレジットカードの場合、2回払いなら手数料は不要、3回払い以上から手数料がかかる

・リボルビング払い…月々一定の支払額を決めておき、それにリボ払い手数料を加えた額を支払っていく

●利用するうえでの注意点

・「使いすぎ」「借りすぎ」に注意

・カードをつくる前に条件を比較する

・契約内容をきちんと確認する

・他人に貸さない

・利用目的に合ったキャッシング方法を選択

こんなに高い手数料

カード会社や種類、条件などによって異なりますが、おおむね分割払いの利子(金利手数料)は10〜18%です。

18歳以上であれば利用可能なので、学生時代から持っている人も少なくないと思いますが、基本的に社会人になると利用可能額が上がります。

ある大手カード会社の例で見てみると、学生専用カードの上限最高額は30万円、新社会人用カードの上限最高額は80万円となっています。

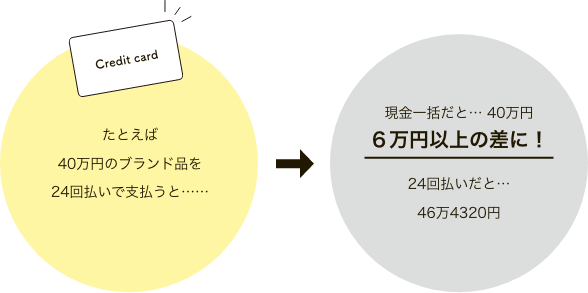

仮に、40万円のブランド品を24回払いで支払ったとしましょう。

すると、40万円という価格に対して、6万円以上も余計にお金を支払うことになります。この手数料を「高い」と感じるのは私だけではないと思います。

分割払いと同様にリボ払い(リボルビング払い)やキャッシングも、高い利子を支払うことになります。リボ払いとは、月々の支払いを一定にできるサービスで、キャッシングとは、クレジットカードでお金(現金)を借りることです。

社会問題にもなった消費者金融については警戒する人が多いと思いますが、このようにクレジットカードも同じように注意すべきでしょう。

クレジットカードは賢く使おう

もちろん、クレジットカードは賢く使えば、メリットもあります。支出を一元管理したり、貯まったポイントでさまざまな商品やサービスをもらうこともできます。

その半面、一歩間違えると借金地獄に足を踏み入れる可能性を持つことを忘れてはいけません。もし、すでに分割払いやリボ払いをしているという人がいれば、なるべく早く返すようにしてください。

仕事の先送りも自分の首を絞める

仕事における先送りは、あなたの社会人としての信用に関わってきます。上司や取引先から信用を得たいのなら、先送りは厳禁です。